تكتمل غدا الإثنين المرحلة التاسعة والأخيرة من انضمام السعودية لمؤشرات جي بي مورجان لسندات الأسواق الناشئة التي كان الانضمام لها تدريجيا على مدى تسعة أشهر من العام الجاري، لتدخل بذلك رسميا نادي أكبر خمس جهات إصدارا لأدوات الدين في الأسواق الناشئة.

تكتمل غدا الإثنين المرحلة التاسعة والأخيرة من انضمام السعودية لمؤشرات جي بي مورجان لسندات الأسواق الناشئة التي كان الانضمام لها تدريجيا على مدى تسعة أشهر من العام الجاري، لتدخل بذلك رسميا نادي أكبر خمس جهات إصدارا لأدوات الدين في الأسواق الناشئة.

وبذلك ستصبح الديون السيادية للمملكة جزءا لا يتجزأ من محافظ شركات إدارة الأصول العالمية (سواء الخاملة منها أو النشطة).

وأهم تلك المؤشرات هو مؤشر سندات الأسواق الناشئة العالمي المتنوع EMBI GDالذي تندرج تحته أدوات دين بقيمة اسمية تصل إلى أكثر من 300.2 مليار دولار الذي يصل فيه وزن أدوات الدين السعودية إلى 3.30 في المائة وتحتل فيه المملكة المرتبة الخامسة من بين 72 دولة من الأسواق الصاعدة.

ومعلوم أن مكتب الدين العام في وزارة المالية قد توقع في وقت سابق أن تصل قيمة التدفقات نحو أدوات الدين السعودية إلى نحو 11 مليار دولار وذلك بين 31 يناير (وهو تاريخ الانضمام الفعلي للمرحلة الأولى) و30 سبتمبر من العام الجاري.

وبحسب توقعات المتخصصين في أسواق الدخل الثابت، من المفترض أن يكون الانضمام قد جلب بين 25 و33 في المائة تدفقات "إضافية" نحو أدوات الدين السيادية للمملكة وهي استثمارات بالأوراق المالية للسعودية لم تكن في المتناول قبل 2019.

في حين تصل هذه النسبة إلى 50 في المائة للكويت التي لديها إصدار واحد مؤهل وهي سندات الـ 10 سنوات.

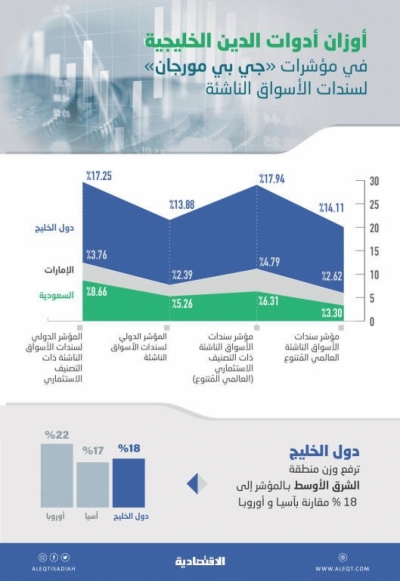

وفي الإطار ذاته، كشفت وثيقة صادرة من الجهة المشغلة لمؤشرات جي بي مورجان اطلعت عليها "الاقتصادية"، عن أوزان أدوات الدين الخليجية في مؤشرات جي بي مورجان لسندات الأسواق الناشئة، فمن ضمن أربعة مؤشرات للإصدارات الدولارية، تصل حصة أدوات الدين السيادية للمملكة إلى ما بين 3.30 و8.66 في المائة من إجمالي أوزان الدول الأخرى التي بتك المؤشرات.

في حين تصل حصة منطقة الخليج في مؤشرات السندات الأربعة، وفقا لرصد "الاقتصادية"، إلى ما بين 13.88 و17.94 في المائة.

ويتضح من الوثيقة الثقل الواضح للسعودية بمؤشرات الأسواق الناشئة لأدوات الدخل الثابت، إذ تصدرت السعودية ما بين رابع وخامس أضخم جهة إصدار تم تضمين أدوات الدين الصادرة منها ضمن المؤشرات الأربعة التي تتبع أدوات الدخل الثابت القادمة من الأسواق الصاعدة، لتأتي بعدها روسيا في بعض الحالات، في حين تصدر المراتب الثلاث الأولى المكسيك والصين وإندونيسيا.

ومن المرجح أن أوزان أدوات الدين للسعودية والخليج أن تكون أعلى من تلك الأرقام وذلك لكون دول المنطقة إضافة إلى الشركات الحكومية المؤهلة للانضمام لتلك المؤشرات، أصدرت أدوات دين جديدة هذا العام.

وتعذر الحصول على آخر تحديد صادر من الجهة المشغلة لمؤشرات جي بي مورجان، وذلك لكون تلك التحديثات توجه لمديري الأصول الذين يستخدمون مؤشراتها.

مراحل متدرجة

تكشف البيانات غير المحدثة أن المؤشرات أضافت أدوات دين خليجية صادرة عما لا يقل عن 15 جهة إصدار (سواء كانت حكومية أو شركات حكومية) وذلك بأكثر من 54 إصدارا جديدا، باستثناء إصدارات عمان، فهذه الإصدارات تصل قيمتها الاسمية مجتمعة إلى أكثر من 119 مليار دولار.

وبسبب وصول الديون الخليجية "المضافة" والقديمة إلى ما بين 13.88 و17.94 في المائة، فإن القائمين على المؤشر رأوا أن تتم عملية الدخول للمؤشرات عبر عدة مراحل وذلك على مدى تسعة أشهر، وذلك كي لا يتسبب الحجم الكبير للديون الخليجية في إحداث اضطرابات في الديون الأخرى مع تحويل الصناديق الأموال إلى أدوات الدين الخليجية.

مقدار التدفقات الخليجية

بشكل عام هناك تباين في مقدار التدفقات الخاملة والنشطة التي يتوقع لها أن تنجذب لأدوات الدين الخليجية، والسبب في ذلك يرجع إلى كون الصناديق النشطة قد قامت في أواخر العام الماضي بشراء كمية ضخمة من الديون الخليجية (ترقبا لإعلان انضمامها أوائل السنة الحالية وهذا ما حدث).

ويظهر رصد الصحيفة لتوقعات بيوت الخبرة بشركات إدارة الأصول العالمية والإقليمية، أن التدفقات المتوقعة للسعودية قبل إعلان خبر الانضمام في يناير الماضي كانت تراوح بين 10 و11 مليار دولار وللإمارات بقيمة ثمانية مليارات دولار، لكن بعد الانضمام الرسمي (في أواخر يناير) فإن هذا الرقم قد وصل إلى سبعة مليارات دولار للسعودية وخمسة مليارات دولار للإمارات ونحو 30 مليار دولار لمنطقة الخليج.

وهذا الأمر أكدته للمرة الأولى مذكرة بحثية صادرة من بنك أوف أمريكا ميريل لينش التي ذكر فيها أن صناديق كثيرة زادت انكشافها على السعودية، وهو ما قلص إلى حد ما فرص مزيد من الشراء إلا أن ردود المستثمرين في ذلك الوقت، كانت تشير إلى أنهم لم يصلوا بعد إلى الوزن الكامل، بينما يتحرك المستثمرون الخاملون تماشيا مع المؤشرات التي تضيف نسبة معينة من أدوات الدين بشكل شهري خلال الفترة الماضية.

الانضمام لم يكن سهلا

تاريخيا، لطالما عانت أدوات الدخل الثابت عدم حصولها على التقدير اللازم (كأصول متميزة عن غيرها من الأسواق الصاعدة)، ونتج عن ذلك عدم وجود نوعية الأصول تلك في معظم محافظ شركات إدارة الأصول المتخصصة في الاستثمار بالأسواق الناشئة، إلا أن الأمر برمته بدأ في التغير تدريجيا مع نهاية يناير عندما شرعت مؤشرات جي بي مورجان في إضافة الديون الخليجية إلى مؤشراتها الرئيسة التي تتبع أداءها الصناديق المتخصصة في أدوات الدخل الثابت.

إلا أن عملية الانضمام إلى هذا المؤشر تأخرت بشكل كبير، وعاد ذلك بسبب وجود معيار صارم يفيد بأن دول الخليج تقع في مرتبة عالية جدا على مؤشر البنك الدولي لتصنيف الدخول المرتفعة تتجاوز المعايير العادية التي تؤهل للإدراج في مؤشر الأسواق الناشئة (وهو أن يكون دخل الفرد أقل من 20 ألف دولار)، فدخل الفرد في الإمارات يصل إلى 40 ألف دولار مقارنة بعشرة آلاف دولار في البرازيل.

بيد أنه تم إيجاد منهجية أخرى تسمح لدول الخليج بأن تكون ضمن تصنيف الأسواق الناشئة مثل "نسب تعادل القوة الشرائية" التي يستخدمها صندوق النقد الدولي ومنظمة التعاون الاقتصادي والتنمية للمقارنة بين ثروات مختلف الدول).

وهذا المؤشر يمكن استخدامه في بعض الأحيان لمقارنة مستويات المعيشة بين بلدين أو أكثر، وهذا المعيار يستخدم أيضا لقياس تكلفة شراء سلة سلع مماثلة لعملات دول أخرى بالأسواق الناشئة.

وبالنسبة للصكوك، فإن الأنظمة الداخلية للمؤشرات تسمح باختيار الصكوك الصادرة من جهات الإصدار المؤهلة، وذلك شريطة أن تكون الصكوك حاصلة على تصنيف ائتماني من إحدى وكالات التصنيف الائتماني العالمية وتاريخيا تمت إضافة الصكوك إلى المؤشر منذ أواخر 2016.

في المحاسبين العرب، نتجاوز الأرقام لتقديم آخر الأخبار والتحليلات والمواد العلمية وفرص العمل للمحاسبين في الوطن العربي، وتعزيز مجتمع مستنير ومشارك في قطاع المحاسبة والمراجعة والضرائب.